|

本报记者 苏向杲 杨 洁

人寿保险与长期护理保险(以下简称长护险)市场迎来重磅利好。10月26日,《证券日报》记者从业内获悉,银保监会人身保险监管部近日向各人身保险公司下发《关于开展人寿保险与长期护理保险责任转换业务试点的通知(征求意见稿)》(以下简称《意见稿》)。

多位专家在接受记者采访时表示,《意见稿》对人身险行业的发展有积极意义。从险企角度来看,“转换”功能有利于提升寿险产品的吸引力,也利于提升长护险的销量,将促进两大险种发展;从被保险人视角来看,寿险客户会有更多的选择权。

明年1月1日起拟开展试点

《意见稿》提出,自2023年1月1日起开展转换业务试点,试点期限暂定为两年。经营普通型人寿保险的人身保险公司均可参与转换业务试点。

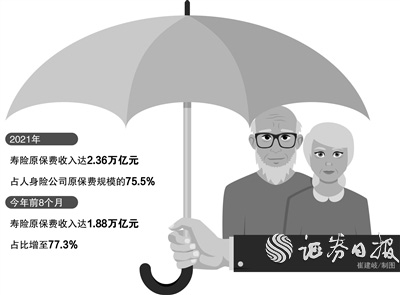

《意见稿》的下发对人身险行业开展业务有较大影响。目前,寿险业务是人身险公司最主要的保费收入来源。银保监会披露的数据显示,2021年,寿险原保费收入为2.36万亿元,占人身险公司原保费规模的75.5%。今年前8个月,寿险原保费收入为1.88万亿元,占比增至77.3%。从长护险来看,同业交流数据显示,2020年人身险公司长护险保费收入约为123亿元。

“《意见稿》下发后,被保险人将会有更多选择,使得保单效用最大化,被保险人若选择转换也增加了消费者对长期护理险的支付能力。同时,转换增加寿险产品的吸引力,既有利于寿险产品的销售,也有利于长护险市场的发展。”首都经贸大学保险系副主任李文中对《证券日报》记者表示。

普华永道中国金融业管理咨询合伙人周瑾也对《证券日报》记者表示,《意见稿》实际上是给予寿险客户更多的选择权,从产品创新的角度打通了寿险产品责任和长护险产品责任,对提升长护险的公众认知和产品销售有正面效果。

责任转换方法包括保单贴现法和精算等价法。《意见稿》提到,人身保险公司要在充分评估公司人寿保险产品特点、长期护理保险经营和服务能力的基础上,科学审慎选择责任转换方法。鼓励各人身保险公司选择使用保单贴现法开展转换业务试点,加大对失能人群的保障力度。

就险企关注的转换方法,李文中解释称,保单贴现法适用于已经进入护理状态的寿险保单被保险人,而精算等价法适用于未进入护理状态的寿险保单被保险人。首先,前一种情形下的转换申请逆向选择与道德风险相对于后一种情形要小,保险公司更好防控。其次,前一种情形下寿险保单的被保险人已经处于护理状态,面临的护理服务财务压力大,但是手头持有的寿险保单又没有达到赔付条件,如果可以将这样的寿险保单未来的保险金贴现来缓解护财务压力,就能够更好地发挥寿险保单的价值,改善和提升被保险人的生活质量。

周瑾表示,从保险公司的角度来看,保单贴现法责任更清晰,赔付率、赔付成本相对更确定,而精算等价法要基于很多精算假设和模型来预估赔付,经营风险相对较高。

试点方案需科学设计

《意见稿》要求,人身保险公司要根据通知的有关要求科学设计试点方案,试点方案向银保监会报告后即可实施。试点方案应至少包括以下内容:参与转换业务试点的可行性分析,责任转换方法及适用人寿保险产品,转换业务发展规划,操作流程、信息系统和内部控制等管理制度建设情况,人员培训和考核制度有关情况,提供护理服务有关情况,信息披露有关材料等。

在李文中看来,对于险企来说,一是要改善提升护理服务给付的吸引力,否则即便寿险产品中内嵌了转换选择权,也很难吸引消费者主动申请转换,结果使产品慢慢失去吸引力。二是被保险人以健康体身份申请将寿险保单转换长期护理险保单的逆向选择与道德风险比较大,保险公司需要做好转换申请的审核。

周瑾则表示,对于险企而言,长期护理险的赔付成本与人口年龄、健康水平以及护理的各项成本有关,这方面我国的数据积累不足,未来护理服务的成本很难预测并锁定,因此会给保险公司的产品定价和风险管理带来挑战,保险公司在设置转换规则时要特别关注。

《意见稿》还提到,银保监会要充分总结转换业务试点经验,研究扩大转换业务适用的产品范围,健全监管制度,推动转换业务稳健发展,不断扩大商业长期护理保险供给能力,为积极应对人口老龄化贡献行业力量。

过去几年,长期护理保险保费增长情况并不太理想。在李文中看来,主要原因是供给与需求不匹配。由于长期护理保险本身的护理属性不突出,导致其缺乏吸引力。此外,由于缺少权威的失能鉴定和护理服务质量评定标准也让一些被保险人对购买长期护理保险心有疑虑。

周瑾表示,此前监管机构和险企都曾尝试在市场上推广过长护险,但在当时的市场环境下,消费者更关注投资回报和产品分红,且当时对老龄化进程的认知也不够充分,所以市场反应平平。近年来,消费者更注重养老和健康的风险保障,在疫情等多重因素影响下,对于养老和健康的关注度迅速提升,在此次《意见稿》的引导下,长护险将有巨大的市场发展空间。

最后,在监管方面,《意见稿》要求,银保监会及派出机构要密切关注转换业务试点的开展情况,及时发现试点过程中暴露出的问题和不足,指导和督促人身保险公司采取有效措施完善操作流程和内控制度,防范化解风险隐患。此外,银保监会及派出机构要高度重视反映转换业务问题的投诉举报,及时调查核实,依法严肃处理夸大、不实宣传转换业务及监管政策,欺骗、误导投保人申请办理转换业务,私自印制宣传材料等侵害保险消费者合法权益的违法违规行为;情节严重造成恶劣影响的,可以暂停涉事人身保险公司开展转换业务试点。